发布2024年财报,营收同比增长15.8%至81.2亿元,创三年新高,但归母净亏损达2.09亿元,近四年来首次由盈转亏。

这份看似矛盾的财报,暴露出公司在商誉减值、用户增长与商业模式上的深层矛盾。若将时间线拉长至五年,可清晰看到阅文从巅峰滑落的轨迹。营收从2021年的86.7亿元降至2023年的70.1亿元,用户规模缩水超30%,而版权业务的波动性正成为新的风险源。

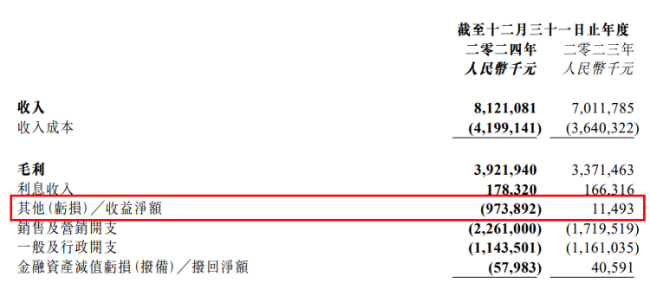

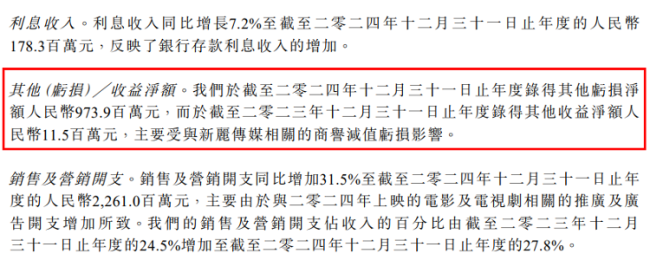

新丽传媒的商誉减值已成为阅文集团挥之不去的阴影。自2018年以155亿元收购新丽传媒后,阅文先后于2020年、2024年计提商誉减值40.16亿元和11.05亿元,直接导致两年净利润大幅跳水。

值得注意的是,新丽传媒2024年净利润仅为3.4亿元,较2021年的5.4亿元下滑37%,毛利率从2021年的59%降至45.6%。尽管推出《庆余年2》《热辣滚烫》等爆款,但其影视项目周期延长、成本激增的问题愈发显著——2024年销售及营销开支同比激增31.5%至22.61亿元,项目延迟与票房失利更令现金流承压。

历史数据显示,新丽传媒的盈利能力自2020年对赌协议“放水”后持续恶化。2020年,新丽传媒净利润仅2.7亿元,远低于对赌承诺的9亿元,阅文通过调整业绩计算方式勉强“达标”。

此后,新丽传媒净利润从2021年的5.4亿元逐年下滑至2024年的3.4亿元,而商誉余额仍高达55.28亿元。

业内人士指出,影视行业的高风险特性与阅文的激进并购策略形成错位,导致其长期陷入“减值——补亏——再减值”的恶性循环。

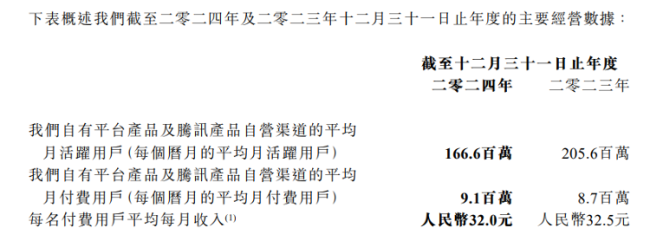

用户规模与付费意愿的双重下滑,正在动摇阅文的在线年,阅文自有平台及腾讯渠道MAU从2021年的2.44亿降至1.67亿,三年缩水31%,其中腾讯渠道MAU降幅达37.7%。

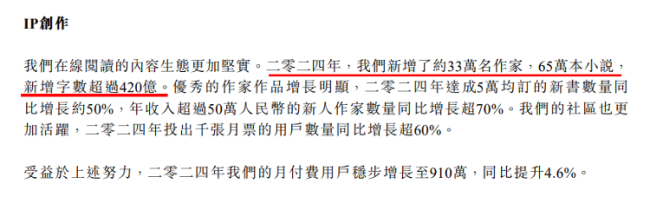

与此同时,付费用户月均收入(ARPPU)从2021年的39.7元降至2024年的32元,尽管付费用户数(MPU)增至910万,但ARPPU的持续下滑反映出用户对低价内容的依赖。

为提升付费转化率,阅文自2022年起收缩免费分发渠道,强化付费内容生态。这一策略虽使在线%,却导致流量被免费阅读平台蚕食。番茄小说、七猫小说等竞品通过“免费+广告”模式快速扩张,MAU均突破1.5亿,而阅文的免费用户规模因战略调整大幅缩减。

更值得警惕的是,用户活跃度指标持续恶化。2024年投出千张月票的用户数量同比增长超60%,看似社区黏性增强,实则掩盖了基础用户流失的事实——头部用户的高投入难以弥补大众市场的萎缩。

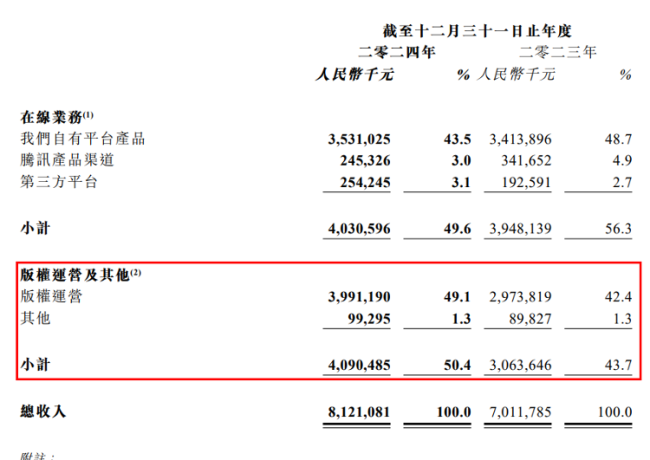

版权运营收入在2024年同比增长33.5%至40.9亿元,成为营收增长的主引擎,但这一增长高度依赖《庆余年2》《热辣滚烫》等少数爆款。

数据显示,新丽传媒2024年影视项目中,仅《庆余年2》单剧贡献超10亿元收入,而《大奉打更人》《玫瑰的故事》等项目票房、收视均不及预期。

这种“押注爆款”的模式导致现金流剧烈波动,2024年版权业务毛利率从2021年的59%降至45.6%,销售费用率攀升至27.8%,且项目延期风险显著增加。

历史对比显示,阅文版权业务收入从2021年的43.2亿元降至2023年的30.6亿元,2024年虽反弹至40.9亿元,但增速已放缓。

过度依赖影视改编的商业模式暴露了IP开发效率失衡的问题。2024年IP衍生品GMV突破5亿元,仅为影视收入的12%,而《诡秘之主》《一人之下》等IP的商业化潜力尚未充分释放。此外,AI技术的渗透虽提升了翻译效率,但IP全球化进程仍受限于文化差异与本地化运营能力。

面对多重危机,阅文提出“精品化”与“IP全产业链开发”战略,但执行效果存疑。2024年,平台新增作家数量从2021年的70万降至33万,新增小说数量从120万部降至65万部,反映创作生态活力不足。

尽管AI工具提升了创作效率,“作家助手”日活用户增长超30%,但内容同质化问题仍未解决。更关键的是,战略重心转向版权运营后,在线阅读业务的投入被压缩,导致用户体验改善滞后,形成“用户流失——收入下降——投入减少”的恶性循环。

未来,阅文集团需要在用户增长与商业化之间寻找平衡。收缩免费渠道虽短期提升付费率,但长期可能失去市场份额;而过度依赖版权运营则面临影视行业周期性风险。2024年,公司Non-IFRS净利润11.4亿元,同比仅增1%,显示核心业务增长乏力。

随着AI技术重塑内容生产与分发,阅文能否通过技术创新突破瓶颈,仍需观察其在全球化、IP衍生品及短剧赛道的布局成效。

阅文集团2024年财报的亏损,从表面看是商誉减值的“一次性阵痛”,更深层次反映的是战略转型期系统性风险的集中暴露。五年间,公司从网文霸主逐渐沦为“IP二道贩子”,用户基础动摇、版权业务波动、并购后遗症交织,使其陷入“增长失速——利润承压——估值下移”的困局。在数字阅读市场饱和、免费模式冲击与影视行业寒冬的多重挑战下,阅文的转型之路注定充满荆棘。

违法和不良信息举报(涉未成年、网络暴力、谣言和虚假有害信息举报)电话:监督及意见反馈邮箱